מד"ר - משוואות דיפרנציאליות רגילות - ארז שיינר

מתוך Math-Wiki

הרצאה 1 הקדמה

- משוואה דיפרנציאלית מכילה את המשתנה, הפונקציה ונגזרותיה.

- בחקירת פונקציות, במציאת תחומי עלייה וירידה, אנו פותרים את המשוואה

. האם זו משוואה דיפרנציאלית?

. האם זו משוואה דיפרנציאלית? - לא, כיוון שבמשוואות דיפרנציאלית אנו מחפשים פונקציה שמקיימת את המשוואה לכל ערך של המשתנה.

- כאן הפונקציה נתונה, ואנו מחפשים ערך של המשתנה שמקיים את המשוואה.

- נפילה חופשית.

- גוף הנופל חופשית נופל בתאוצה שבקירוב היא קבועה

.

. - נסמן ב

את הגובה של הגוף (כאשר הכיוון החיובי הוא לכיוון כדור הארץ)

את הגובה של הגוף (כאשר הכיוון החיובי הוא לכיוון כדור הארץ)  היא המהירות

היא המהירות היא התאוצה.

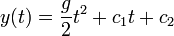

היא התאוצה.- לכן על מנת לדעת את מיקומו של הגוף בכל נקודה בזמן, עלינו לפתור את המשוואה

, הרי התאוצה קבועה.

, הרי התאוצה קבועה.

- לכן

- לכן

- גוף הנופל חופשית נופל בתאוצה שבקירוב היא קבועה

- כיצד נחשב את הקבועים? לפי תנאי ההתחלה.

- נסמן את הגובה ההתחלתי בתור 0 (נזכור כי הכיוון החיובי הוא לכיוון כדור הארץ). ולכן

ולכן

ולכן

- נניח כי המהירות ההתחלתית גם היא הייתה 0 ולכן

ולכן גם .

ולכן גם .

- נסמן את הגובה ההתחלתי בתור 0 (נזכור כי הכיוון החיובי הוא לכיוון כדור הארץ). ולכן

- ריבית דריבית.

- נניח שסכום הכסף בבנק לאורך זמן מתואר על ידי הפונקציה .

- נניח שאנו מרוויחים תשואה של 2 אחוז בשנה, לכן לאחר שנה יתקיים כי

.

. - אבל מה היה קורה אילו הבנק היה משלם את הריבית פעם בחצי שנה?

- בחצי השנה הראשונה נקבל מחצית מהריבית

- ובחצי השנה השנייה נקבל מחצית מהריבית, אך סכום הקרן שלנו כבר גדל

- סה"כ

- בחצי השנה הראשונה נקבל מחצית מהריבית

- זה גדול יותר מהריבית השנתית, כיוון שצברנו ריבית על הקרן וגם על הריבית החצי שנתית.

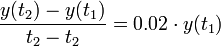

- האם יש דרך להפוך את התהליך לרציף?

- כלומר, בהנתן שתי נקודות זמן קרובות אנו מעוניינים לקבל את הריבית היחסית על הזמן שעבר:

- נעביר אגף ונחלק